住宅ローン控除の勘違い

皆様、『住宅ローン控除』という言葉を聞かれたことございますでしょうか。

この制度に関して、少し勘違いされていたり、自分がいったいどれくらい恩恵を受けることができるのか、

把握されていない方が結構おられます。

みなさまは、しっかり把握できてますか?

税制が変わり、住宅ローン控除も新しくなっております。

ここでは、最新の住まいづくりに関するお金の情報を発信し、

少しでも、住まいづくりに関する資金面の不安を解消できればと思っております。

最新の住宅ローン控除について(2022年度版)

『住宅ローン控除』とは簡単にいうと、所得税が戻ってくる仕組みです。

また、控除しきれない部分に関しては、

住民税が安くなりますので、『住宅ローン減税』なんて、言ったりもします。

税金とかよく分からない!という声も聞こえてきそうですが、

ひとまず、詳しく説明します。

正式には「住宅借入金等特別控除」といいます。

現在は、以下の通りになります。

×

0.7%

||

控除額

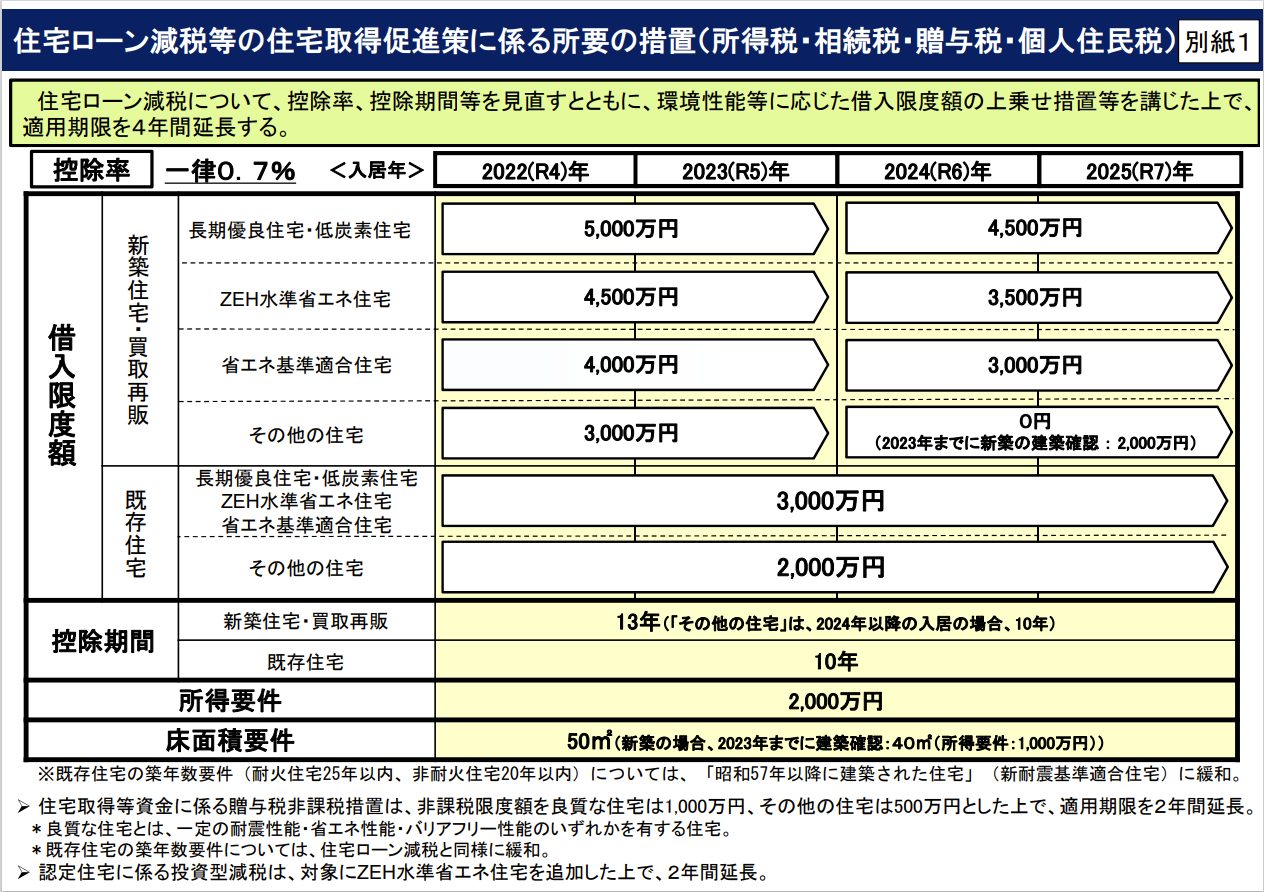

報道発表資料:住宅ローン減税等が延長されます!

~環境性能等に応じた上乗せ措置等が新設されます~ (別紙1)- 国土交通省

わかりやすく、以下のパターンの方を例にご説明します。

- 年収500万円(所得税が14万円、住民税が24万円)

- 借入額(住宅ローン)4,000万円

〈 住宅ローン1年目 〉

×

0.7%

||

28万円(控除額)

※1 詳細は年末の借入残高確認ください。

つまり、28万円が控除額になります。

と言いたいところですが、残念ながら、28万円も税金は戻ってきません。

この場合だと、正しい計算式は以下のようになります。

①

年末借入残高 × 0.7% 控除額 の計算を行います。

4,000万円※1

×

0.7%

||

28万円(控除額)

※1 詳細は年末の借入残高確認ください。

②

この計算で控除額が算出されます。

そして、まずは、控除額から所得税の14万を差し引きます。

28万円(控除額)

|

14万円(所得税)※2

||

14万円(残控除額)

※2 年末調整で返却されます。

③

次に、残控除額の14万円から住民税分の24万円を差し引いて・・・

と言いたいところですが、住民税の減税の上限が年間9.75万円ですので、

住民税については9.75万円が控除対象額となり、

所得税の14万円、住民税控除額上限の9.75万円の合計23.75万円が控除対象となります。

14万円(所得税)

+

9.75万円(住民税)

||

23.75万円(控除額)

この考え方が13年間続くことになります。

なお、毎年ローン残高は減っていきますので、それに比例して控除額も減ります。

初年度の控除額が23.75万円だからと言って、

23.75万円

×

13年

||

308.75万(控除総額)

ではありませんので、お気をつけください。

よく住宅営業をされている方で、

最大 5,000万円×0.7%×13年間=最大で455万円の効果があります!

と、インパクトのある数字でお話される方もいるのですが、

上記の方だと、実際は、13年で約300万円ほどの効果が現実的ではないかと思います。

・いくら借入をするのか?

・適用要件に当てはまっているのか?

などによって、住宅ローン控除の恩恵を受けることができる金額は、さまざまです。

ちなみに、ご自身の税額に関しては、

公務員、会社員の場合は、【源泉徴収票】に記載があり、

自営業の場合は、【確定申告書】に記載がありますので、お時間あればチェックをしてみてください!

住宅ローン控除に関する、よく相談がある事例

- ペアローンで借りると、住宅ローン控除がお得なの?

- 住宅ローン控除の13年間は借りておいて、13年後に繰り上げ返済をしたらいいの?

- 自分では計算できないのですが、知りたいので教えてもらえませんか?

私たちは、三井ホームで住まいづくりをされる方を全力で応援します。

お問い合わせ